Tokenização em pagamentos é a camada que esconde o número do cartão do cliente dentro do gateway. O que circula entre o seu sistema e o processador é uma referência inútil pra quem tenta interceptar: o PAN real fica num cofre certificado e, se o token vazasse, ninguém poderia cobrar com ele. Infraestrutura básica de pagamento digital desde 2014, ainda mal explicada na maior parte dos materiais setoriais.

Pra você, que opera e-commerce, plataforma de assinatura ou marketplace na Nuvemshop, Shopify, VTEX, WooCommerce ou Cartpanda, entender o que é tokenização define se o seu checkout recorrente opera sob vault certificado ou armazena dado regulamentado no próprio sistema. Quando você guarda o cartão, você carrega o risco de compliance que vem junto.

O artigo percorre a mecânica operacional da tokenização dentro de uma transação de cartão, o impacto no escopo de PCI DSS do merchant, os fluxos de recorrência e one-click, e a diferença entre tokenização de bandeira e tokenização proprietária do gateway. Uma nota de escopo antes de entrar: NFT e o que o mercado chama de “tokenização IA” usam o mesmo termo mas resolvem problemas distintos, em setores distintos, sob padrões técnicos distintos, e a comparação não se aplica aqui.

O que é tokenização em pagamentos, em uma frase de operador

Tokenização é a substituição do número do cartão (PAN) por um identificador artificial chamado token, gerado dentro de um ambiente certificado pra essa função. PAN é a sigla pra Primary Account Number, a sequência de 16 dígitos impressa no cartão. O token é o que circula entre seu sistema e o gateway de pagamento, enquanto o PAN fica retido no cofre do gateway.

O cofre tem nome técnico no setor: vault. Vault é um ambiente segregado de armazenamento sob certificação PCI DSS. PCI DSS é a sigla pra Payment Card Industry Data Security Standard, o padrão técnico de segurança de dados de cartão mantido pelo PCI Security Standards Council (consórcio das bandeiras). Pra um merchant brasileiro, a comparação útil é com o cofre físico de uma agência: você não opera lá dentro, só recebe um número de protocolo que comprova que aquele valor existe.

Três pontos diferenciam tokenização de criptografia, que muita gente mistura. Primeiro: o token é uma referência arbitrária, gerada sem relação matemática com o PAN, enquanto o criptograma é sempre reversível com a chave certa. Segundo: o token só tem valor dentro do sistema que o emitiu. Terceiro: ao contrário do dado criptografado, o token permanece inútil mesmo quando o sistema que o usa está exposto, porque não carrega informação reversível. A seção sobre criptografia mais à frente detalha a comparação.

Como funciona a tokenização durante uma transação de cartão

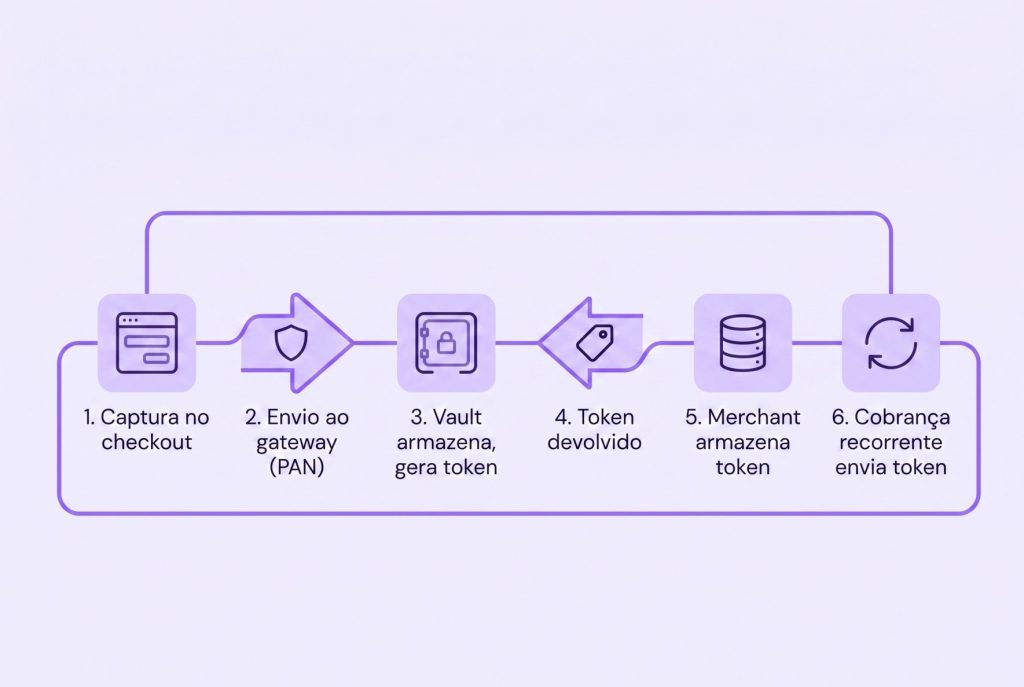

O fluxo completo de uma compra com cartão tokenizado tem seis etapas operacionais. Vale percorrer de ponta a ponta, porque a maior parte dos materiais para na etapa 3 e o que importa pro merchant geralmente está nas etapas 4 a 6.

Etapa 1. Captura no checkout

O cliente digita o cartão num formulário do checkout. Em checkout transparente bem implementado, esse formulário roda dentro de um iframe servido pelo próprio gateway, ou usa um SDK que envia o dado direto por canal criptografado (TLS 1.2 ou superior). Nesse fluxo, seu servidor não vê o PAN em nenhum momento, o que reduz o escopo de PCI DSS do merchant. A seção sobre PCI detalha adiante.

Etapa 2. Envio ao gateway com o PAN

O dado do cartão chega ao gateway por canal criptografado, que protege o trânsito da informação. Quando o pacote chega no gateway, a criptografia é desfeita dentro de um ambiente sob escopo PCI DSS, e o PAN fica disponível apenas pra fluxo interno do gateway.

Etapa 3. Vault armazena o PAN, gera o token

O gateway armazena o PAN dentro do vault (o cofre certificado) e gera um token correspondente. Esse token é uma string sem relação matemática com o PAN: um identificador novo, arbitrário, válido só dentro do vault que o gerou. A correspondência token-PAN fica numa tabela interna do gateway, com acesso restrito à aplicação certificada que opera o vault.

Etapa 4. Token devolvido ao merchant

O gateway retorna o token pro sistema do merchant, junto com metadados úteis: bandeira (Visa, Mastercard, Amex, Elo), últimos quatro dígitos do PAN, mês e ano de validade, nome do portador. Essas informações servem pra exibir “Mastercard final 1234” no painel do cliente, mas sem o token são só rótulos.

Etapa 5. Merchant armazena o token, não o PAN

O merchant guarda o token no próprio banco de dados, atrelado ao cliente. Em caso de incidente de segurança que exponha essa base, o que vaza é uma coleção de tokens inutilizáveis fora do vault original. O risco de uso fraudulento dos cartões dos seus clientes cai pra zero, e o risco regulatório de exposição de dado regulamentado cai junto.

Etapa 6. Cobrança futura envia o token

Pra cada nova cobrança (recorrência de assinatura, one-click, retentativa, upsell pós-compra), o merchant envia o token ao gateway, que resolve o PAN no vault e encaminha à bandeira via adquirente (na Appmax, a adquirente parceira é a Adyen). O cliente não precisa digitar o cartão de novo, o merchant não precisa armazenar o cartão, e a operação acontece num ciclo que nunca expõe o dado regulamentado fora do gateway.

Tokenização e PCI DSS: como muda o escopo de compliance do merchant

PCI DSS é o padrão técnico de segurança que toda empresa que toca dado de cartão precisa atender. Quem armazena, processa ou transmite PAN está dentro do escopo, que define o trabalho que a auditoria exige: controles físicos, segregação de rede, logs auditáveis, políticas formais, varredura periódica e, em alguns casos, pentest anual. O custo varia bastante e cresce conforme o nível de exposição.

Existem quatro modalidades de autoavaliação (SAQ, sigla pra Self-Assessment Questionnaire) que o merchant preenche segundo o nível de exposição. SAQ D é o mais extenso: aplica quando o merchant armazena PAN. SAQ A é o mais enxuto: aplica quando o merchant não vê o PAN em nenhum momento, porque a captura roda inteira em ambiente do gateway certificado.

Se você usa tokenização via gateway PCI DSS certificado, com captura via iframe ou SDK, seu escopo cai pra SAQ A: menos perguntas, menos controles, menos auditoria. Se você armazena PAN no próprio sistema, mesmo que criptografado, o escopo sobe pra SAQ D, com custo anual de conformidade significativamente mais alto.

Pra plataformas de assinatura, marketplace ou e-commerce com volume relevante, a diferença entre SAQ A e SAQ D pode justificar sozinha a migração pra um gateway que opera tokenização nativa. É a parte do cálculo que raramente entra na comparação de taxa por transação.

Tokenização em recorrência, one-click e account updater

É na cobrança repetida que a tokenização paga a conta mais visível. Modelo de assinatura, clube, marketplace com multi-pagamento por cliente, plataforma SaaS: todos dependem de cobrar o mesmo cartão várias vezes sem armazenar o número do cartão.

Sem tokenização, três caminhos restam: pedir o cartão de novo a cada cobrança (atrito que destrói retenção), armazenar o cartão criptografado no próprio sistema (escopo PCI DSS Full), ou terceirizar o armazenamento pra um vault externo, que é tokenização com outro nome. Os dois primeiros são variações do mesmo problema. O terceiro é o que a maioria das plataformas estabelecidas adotou.

Com tokenização, a cobrança recorrente envia o token ao gateway, que resolve o PAN no vault e encaminha à bandeira. O cliente não digita o cartão de novo e o merchant não armazena o cartão. A cobrança falha apenas se o cartão expirou, foi cancelado pelo emissor ou ficou sem saldo, nunca por falha do mecanismo de tokenização.

Account updater: o pedaço silencioso que recupera receita perdida

Quando o cartão expira, o cliente perde o cartão ou o banco emite um novo por qualquer motivo, nenhum desses eventos chega ao merchant como aviso: a cobrança recorrente do mês seguinte falha silenciosamente e o churn involuntário cresce. Churn involuntário é o cliente que sairia se soubesse, mas saiu sem saber, e é problema operacional clássico de qualquer negócio de assinatura.

Account updater é o serviço que resolve esse problema: as bandeiras (Visa, Mastercard, Amex) operam um canal de atualização pelo qual, quando o cartão troca, a bandeira sinaliza o novo PAN pro vault. O token continua válido apontando pro cartão novo, e o merchant cobra o mesmo token de sempre. Esse serviço só funciona com tokenização de bandeira (network tokenization), que a próxima seção detalha.

Tokenização de bandeira vs tokenização proprietária: a diferença que afeta sua aprovação

Existem duas famílias de tokenização operando no setor de pagamento brasileiro, e a maior parte dos materiais trata como se fosse uma coisa só. A diferença operacional, no entanto, é grande o suficiente pra afetar diretamente taxa de aprovação, churn involuntário e portabilidade de cartões.

Tokenização proprietária do gateway

Tokenização proprietária do gateway é o modelo descrito até aqui: o gateway gera o token, armazena o PAN no próprio vault, e o token só é resolvido pra PAN dentro daquele gateway. Funciona bem pra evitar armazenamento de cartão no merchant, mas tem dois limites operacionais relevantes. Primeiro, o token só é portável dentro do ecossistema do gateway, então se você trocar de gateway perde os tokens e precisa recapturar os cartões. Segundo, não existe canal de account updater nativo da bandeira ligado a esse token, o que significa que cartão expirado vira churn silencioso.

Tokenização de bandeira (network tokenization)

Tokenização de bandeira, também chamada de network tokenization, é o modelo em que o token é gerado pela própria bandeira. As implementações no setor são Visa Token Service, Mastercard Digital Enablement Service (MDES), American Express Tokenize e Elo Token Service. Porque o token é emitido pela própria bandeira, ele é reconhecido por toda a rede de adquirentes que aceita aquela bandeira e já vem com canal nativo de atualização (account updater). Isso significa que, quando o cartão troca, o token continua válido apontando pro PAN novo. Já a portabilidade entre gateways é teoricamente possível, embora na prática dependa do contrato com o adquirente.

O que muda na prática: aprovação, recorrência e chargeback

O ganho operacional da tokenização de bandeira aparece em três métricas. Na aprovação, a transação com network token chega à bandeira com sinal de risco menor porque foi emitida pelo próprio canal seguro. Na recorrência, o account updater recupera receita de cartão expirado sem operação manual. No chargeback, a exposição a fraude por código de validação (CVV) cai porque o token já carrega o sinal de autenticação.

O exemplo mais concreto de network tokenization em produção no checkout brasileiro hoje é o Apple Pay. Quando o cliente paga com Apple Pay, o número do cartão real nunca trafega: o que vai à bandeira é um Device PAN (DPAN), token de dispositivo emitido pela Apple em conjunto com a bandeira sob padrão EMV. A Appmax mantém integração ativa com o Apple Pay desde abril de 2025 (lançamento coberto pelo E-commerce Brasil). Esse é o desenho de network tokenization rodando: token emitido pela bandeira, account updater nativo e sinal de autenticação embutido na transação.

Pra você, que opera assinatura recorrente ou catálogo com one-click, a pergunta operacional é direta: o seu gateway oferece tokenização de bandeira ativa pra Visa, Mastercard, Amex e Elo, ou só tokenização proprietária? A resposta tem efeito direto na sua taxa de aprovação e no seu churn involuntário.

Tokenização vs criptografia: a confusão que custa caro

Tokenização e criptografia aparecem juntas em quase todo material sobre segurança em pagamentos. A confusão é compreensível porque as duas operam dado sensível, mas são mecanismos diferentes, com escopos diferentes, que se complementam em vez de competir.

Criptografia: proteção em trânsito

Criptografia codifica o dado original com uma chave matemática: o mesmo dado com a mesma chave produz sempre a mesma saída, e quem tem a chave consegue reverter o processo. É o mecanismo que protege o trânsito de informação, presente no TLS do HTTPS, na criptografia de banco de dado em repouso e na comunicação entre servidores. Por design, exige reversibilidade pra cumprir sua função.

Tokenização: proteção no armazenamento

Tokenização substitui o dado por um identificador novo sem relação matemática com o original. O mesmo PAN, em dois gateways diferentes, recebe dois tokens distintos; no mesmo gateway, em dois momentos diferentes, pode receber dois tokens distintos (tokenização dinâmica) ou o mesmo token (tokenização persistente, padrão pra recorrência). Seu campo de atuação é o armazenamento: protege o dado em repouso, enquanto a criptografia protege o dado em movimento.

| Característica | Tokenização | Criptografia |

|---|---|---|

| Objetivo | Substituir o dado sensível por identificador artificial | Codificar o dado pra protegê-lo em trânsito ou em repouso |

| Relação com o dado original | Sem relação matemática direta | Relação matemática reversível via chave |

| Possibilidade de reversão | Só dentro do vault que gerou o token | Possível pra quem tem a chave |

| Uso mais comum em pagamento | Armazenar PAN fora do merchant; cobrança recorrente; one-click | Trânsito de dado (TLS, HTTPS, comunicação entre sistemas) |

| Impacto em escopo PCI DSS | Reduz escopo (SAQ A em vez de SAQ D quando bem implementado) | Reduz risco em trânsito, mas não tira o merchant do escopo se ele armazena PAN |

| Em caso de vazamento | Token vazado não tem valor fora do vault original | Dado criptografado pode ser revertido se a chave também vazar |

| Atuam em conjunto? | Sim. Vault armazena PAN cifrado em repouso | Sim. Protege o trânsito do token e do PAN |

Tokenização e criptografia atuam em camadas distintas de segurança de dado de pagamento.

Por isso, sistemas modernos de pagamento usam as duas em conjunto: criptografia protege o canal entre o checkout e o gateway, tokenização protege o armazenamento. O PAN nunca trafega em texto plano (criptografia faz esse trabalho) e nunca fica armazenado fora do vault (tokenização faz esse trabalho). Se uma das camadas falhar, a outra ainda contém o estrago.

Como a Appmax opera tokenização dentro do gateway

Pra quem opera com a Appmax, a tokenização faz parte da infraestrutura do gateway, presente em todos os fluxos de cartão que passam pela plataforma. Vale separar as quatro camadas onde ela aparece operacionalmente.

1. Vault sob certificação PCI DSS

As páginas oficiais do AppCheckout e do AppPag exibem o badge PCI DSS Compliant. Esse badge indica aderência ao padrão técnico de segurança de dado de cartão mantido pelo PCI Security Standards Council. A captura no checkout transparente da Appmax usa SDK e iframe do próprio gateway, o que mantém o PAN fora do servidor do merchant e reduz o escopo de PCI DSS pro time do merchant.

2. AppCheckout transparente com token devolvido pro merchant

O checkout transparente do AppCheckout opera dentro do domínio da loja sem redirecionar pra página do gateway. A captura do cartão acontece dentro do iframe servido pela Appmax: o vault armazena o PAN e o sistema do merchant recebe o token pra usar em cobranças futuras. O fluxo encaminhado à bandeira passa pela Adyen, adquirente parceira da Appmax.

3. Recorrência e Recompra Programada via token

O Appmax CRM (lançado oficialmente no VTEX Day de abril de 2026) opera a régua de cobrança recorrente, cobrando assinatura mensal, clube de compra e plano fechado via token armazenado, sem pedir o cartão de novo ao cliente. A interface ativa de relacionamento é o Max, bot de WhatsApp dentro do CRM que dispara mensagem, reentrega link de pagamento e confirma recebimento. O recurso Recompra Programada agenda cobranças por ciclo de produto (suplemento que dura 30 dias, ração mensal, produto de consumo cíclico) e dispara cada nova cobrança contra o token guardado. A Recovery com GenAI publicada pela Appmax registra aumento médio de até 20% na conversão de carrinhos recuperados quando a abordagem é feita pelo Max (dado institucional Q&A Max, confirmado pelo E-commerce Brasil em agosto de 2025).

4. Antifraude híbrido sobre a transação tokenizada

A camada de antifraude da Appmax, descrita oficialmente na página do AppPag como análise híbrida (algoritmo automático com triagem invertida + revisão manual em casos sinalizados), opera sobre a transação tokenizada. O modelo lê padrão histórico do token, comportamento do CPF, device fingerprint e sinal de risco do canal antes de autorizar a captura. São mais de 150 dados analisados em tempo real por transação, com monitoramento 24/7 (apresentações comerciais Appmax, vigentes em maio de 2026). Tokenização e antifraude rodam em camadas separadas, mas sobre o mesmo fluxo.

A combinação dessas quatro camadas operacionais sustenta os números públicos que a Appmax registra em apresentação comercial: 99% de aprovação na média geral da plataforma, 95% ou mais entre o quartil de menor performance, e zero chargeback em 82% dos sites ativos (apresentações comerciais Appmax, vigentes em maio de 2026). Quem precisa avaliar critério por critério no próprio volume e bandeira encontra esse detalhamento junto à equipe comercial, que traz dado por modalidade no perfil de operação do merchant.

A Appmax opera sob licença BC (Banco Central) como Instituição de Pagamento desde janeiro de 2025, autorização noticiada por Fator Brasil e Finsiders. Já transacionou mais de R$ 12 bilhões em volume acumulado, distribuídos por mais de 290 mil sites cadastrados na plataforma (textos institucionais Appmax, vigentes em maio de 2026). A infraestrutura foi construída por fundadores que operaram cerca de R$ 150 milhões em e-commerce antes de fundar a empresa.

O que você precisa decidir sobre tokenização hoje

Tokenização virou infraestrutura padrão de gateway. A pergunta operacional hoje é mais específica: o meu gateway tokeniza com network tokens das bandeiras ou só com vault proprietário? O checkout transparente tira meu sistema do escopo PCI DSS Full? A recorrência opera com token sob account updater, ou perco receita toda vez que um cartão expira? As três perguntas valem dinheiro mensal mensurável.

Pra cobrança recorrente, o ganho da tokenização aparece em três frentes: aprovação mais alta (sobretudo com network tokenization), churn involuntário menor (account updater recupera cartão trocado) e escopo de PCI DSS reduzido (SAQ A em vez de SAQ D, com economia operacional anual). Pra e-commerce com catálogo amplo, o mesmo token sustenta o one-click checkout, acelera a segunda compra e melhora ticket médio em base recorrente.

Tokenização blockchain (NFT, ativo digital tokenizado, contrato inteligente) usa o mesmo nome, mas resolve outro problema, em outro setor, sob outro padrão técnico. Vale a nota pra quem chega aqui por essa rota.

Se você opera recorrência, one-click ou marketplace com PCI DSS no escopo, a Appmax disponibiliza o fluxo completo de tokenização via gateway, com AppCheckout transparente, antifraude híbrido com mais de 150 dados analisados em tempo real e Appmax CRM com régua de recorrência, Recompra Programada e recuperação pelo Max via WhatsApp.