Link para pagamento com cartão de crédito virou o atalho de quem vende fora do site. WhatsApp, Instagram, call de venda, indicação direta. Você opera e-commerce no Brasil ou cobra por canal próprio. Então precisa fechar a venda antes de o cliente esfriar. O link resolve a fricção do checkout tradicional. Ou seja, gera uma URL com o pedido configurado, e você manda pro cliente.

Mas existem dois tipos de link com cartão. Um aprova a venda. O outro perde a venda. A mecânica de gerar é igual em qualquer plataforma. No entanto, a diferença aparece depois do clique do cliente. Ela está em três variáveis: taxa de aprovação por bandeira, antifraude, e prazo até o dinheiro entrar.

Este artigo mostra como gerar link para pagamento com cartão de crédito passo a passo. Além disso, explica o que muda entre plataformas. Por fim, mostra como avaliar se o link que você usa hoje aprova o que poderia aprovar.

O que é link para pagamento com cartão de crédito

Link para pagamento é uma URL gerada por uma plataforma de pagamento. Ela carrega um pedido pronto: valor, descrição, formas aceitas e parcelamento. Você gera no painel e envia pro cliente por qualquer canal digital. Então o cliente clica e paga em ambiente protegido. Isso porque a página fica hospedada na infraestrutura da plataforma, não no seu site. Ou seja, não precisa de checkout próprio, maquininha física nem integração técnica.

No cartão de crédito, o link aceita pagamento à vista ou parcelado. O cliente preenche os dados na página segura da plataforma. Assim, a transação passa pelo mesmo fluxo de qualquer compra online. A bandeira valida. Então o banco emissor aprova ou recusa. Enquanto isso, o antifraude analisa o risco. Por fim, o gateway retorna a resposta. Gateway é o serviço que autoriza a transação online com criptografia. Funciona como um caixa eletrônico que conversa com o banco em tempo real. Quando você quer entender a peça inteira por trás do link, vale ler o guia de gateway de pagamento. A única diferença pro cliente é o ponto de entrada. Afinal, ele finaliza na URL que recebeu, não no checkout do site.

Como gerar link para pagamento com cartão de crédito: passo a passo

A mecânica básica é a mesma em qualquer plataforma. Então cinco passos cobrem o fluxo completo.

1. Cadastro na plataforma de pagamento. Você precisa de uma conta ativa numa plataforma que ofereça link de pagamento. Na maioria das soluções B2B, isso pede CNPJ, dados bancários e a configuração das bandeiras aceitas.

2. Acesso ao gerador de link no painel. A função costuma ficar em “Criar link” ou “Nova cobrança”. Além disso, o fluxo de criação leva menos de dois minutos na maioria das plataformas.

3. Configuração da cobrança. Você define valor, descrição e parcelamento. O parcelamento vai de 6x a 21x, com ou sem juros. Mas cada plataforma define quem absorve a taxa. Algumas também permitem data de expiração e limite de pagamentos por link.

4. Compartilhamento por canal digital. A plataforma gera a URL. Então entrega botões prontos para WhatsApp, e-mail e SMS. Assim, você copia o link ou clica direto no botão de compartilhamento.

5. Acompanhamento da confirmação. Quando o cliente paga, você recebe notificação no painel e por e-mail. A transação aparece no histórico com status. Por fim, o valor entra no seu fluxo de recebíveis conforme o prazo.

O que o passo a passo não resolve

Essa parte é commodity, porque qualquer plataforma faz. Mas a pergunta que importa vem depois. O link aprova quanto? Em quanto tempo o dinheiro entra? Além disso, o antifraude está derrubando venda boa por excesso de cautela? É aí que um link de pagamento se separa do outro.

O que diferencia um link de pagamento que aprova de um que perde a venda

Três critérios separam as plataformas que rendem mais com o mesmo volume.

Taxa de aprovação por bandeira

Visa, Mastercard, Elo, Hipercard e Amex aprovam em ritmos diferentes. Isso porque o resultado depende do banco emissor, do BIN do cartão, do horário e do valor. Então uma plataforma com adquirente única fica refém daquela política. Já as plataformas com múltiplas adquirentes roteiam a transação pra adquirente com maior chance de aprovar. Além disso, tentam de novo quando uma falha. Por isso, em e-commerce de médio porte, a diferença entre 92% e 99% de aprovação na mesma base recupera centenas de milhares de reais por mês.

Antifraude calibrado, não agressivo

Antifraude mal configurado custa mais que fraude. Isso porque, quando a plataforma rejeita compras boas, o falso positivo vira receita perdida. Além disso, o cliente recusado raramente volta. Já um antifraude bem calibrado cruza centenas de variáveis em tempo real. Ele lê comportamento do cliente, histórico do dispositivo, padrão de horário e BIN do cartão. Assim separa fraude real de venda legítima sem travar a aprovação.

Prazo de recebimento e antecipação

O padrão de mercado é 30 dias pra cartão de crédito. Mas existem modalidades de antecipação de recebíveis. Algumas plataformas creditam em D+1, no dia seguinte, com taxa percentual. Já outras operam com D+30 sem custo adicional. Por isso vale calcular o custo da antecipação contra o ganho no seu fluxo de caixa.

Link para pagamento com cartão cai na hora?

No cartão de crédito, o padrão é receber 30 dias depois da venda. Mas a antecipação credita antes. D+1 credita no dia seguinte com taxa percentual. Já D+30 credita em 30 dias sem custo. Então a escolha depende de duas variáveis. Primeiro, o custo da antecipação na sua plataforma. Segundo, o ciclo de capital de giro do negócio. Uma antecipação D+1 a 1% custa R$ 100 a cada R$ 10 mil. Se o seu ciclo precisa do dinheiro antes de 30 dias, antecipar faz sentido. Mas, se você opera com fluxo programado, segurar o D+30 sem custo é economia direta na margem.

Esses três critérios não aparecem na hora de gerar o link. Eles aparecem no relatório do fim do mês. Ou seja, quando você compara o faturamento previsto com o realizado, descobre que perdeu vendas que poderiam ter sido aprovadas.

Como cobrar com link de pagamento sem perder a venda

Gerar o link é metade do trabalho. Porque a outra metade é a cobrança ativa. Então, quanto mais rápido o cliente recebe o link, maior a chance de fechamento.

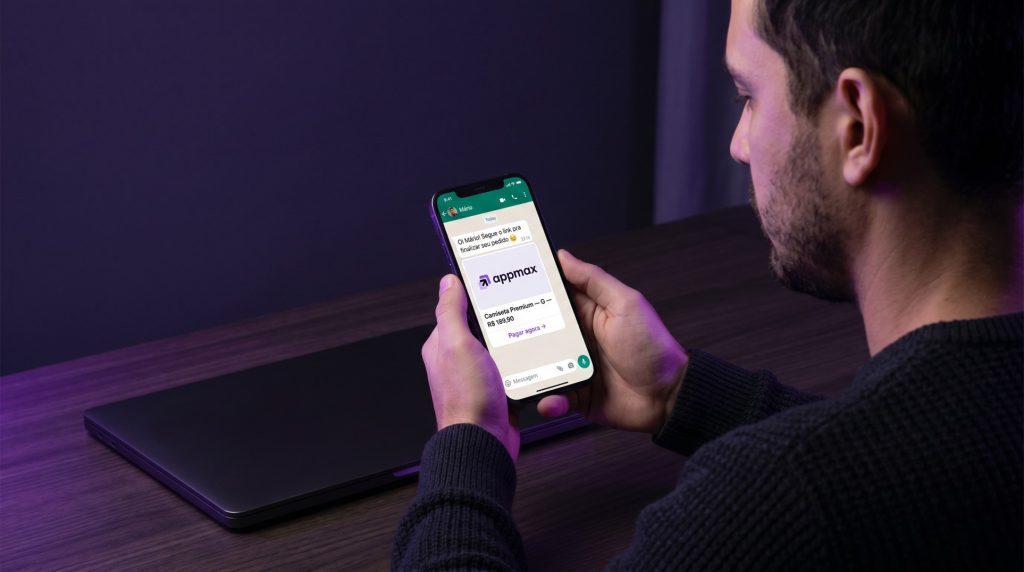

WhatsApp é o canal de maior conversão pra link de pagamento no Brasil. Isso porque é imediato, pessoal e dispensa formalidade. Quando você envia o link, inclua o valor, a descrição e a janela de validade. Afinal, uma mensagem com contexto fecha mais que uma URL solta. Já o e-mail funciona melhor pra transação formal. Por isso, em venda corporativa ou cobrança recorrente, inclua nota fiscal, prazo e instruções de parcelamento.

Recuperação quando o cliente abre o link e não paga

Quando o cliente abre o link mas não conclui, o lembrete automático recupera parte da venda. A Appmax opera essa camada com o CRM da Appmax, apoiado na Recuperação com GenIA. Então a mensagem é gerada por IA generativa e disparada cerca de 30 minutos depois do abandono. Além disso, ela é personalizada por perfil de cliente. Esse mecanismo aumenta em até 20% a conversão dos carrinhos recuperados.

O que muda quando a infraestrutura por trás do link é a Appmax

Na Appmax, a geração do link acontece dentro do painel principal. Você acessa “Links de pagamento”, define valor, descrição e parcelamento. Então a URL fica pronta pra compartilhar. A mecânica de geração é a parte commodity. Mas a diferença está na infraestrutura que opera por trás do clique.

| Critério | Plataforma genérica de link | Infraestrutura Appmax por trás do link |

|---|---|---|

| Aprovação | Adquirente única, refém de uma política | Multiadquirência com roteamento e retentativa (Adyen como parceiro) |

| Antifraude | Regra rígida que derruba venda boa | IA com revisão humana, mais de 150 variáveis por transação |

| Recuperação | Cliente que abandona vira cliente perdido | Recuperação com GenIA via WhatsApp cerca de 30 min após o abandono |

| Parcelamento | Em geral até 12x | Até 21x sem juros |

| Prazo e antecipação | Recebimento mês a mês pelas parcelas | D+30 sem custo ou D+1 a 1% |

| Aprovação média | Variável conforme a adquirente | 99% na média geral; 95% ou mais na base de menor desempenho |

| Chargeback | Sem dado declarado | 82% dos sites sem registro de chargeback |

Dados Appmax conforme apresentações comerciais e material institucional.

Esses números compõem o que a Appmax chama de infraestrutura por trás do clique. Ou seja, aprovação roteada por multiadquirência. Além disso, antifraude com IA e revisão humana que protege da fraude sem travar venda boa. Por fim, recuperação automática via WhatsApp pra quem abandonou depois de abrir o link.

Próximo passo: medir quanto você está deixando na mesa

Link para pagamento com cartão de crédito é mecânica simples, porque qualquer plataforma gera. Mas o que separa o link que recebe do que perde a venda é a infraestrutura. Ou seja, taxa de aprovação por bandeira, antifraude calibrado, prazo de recebimento e recuperação ativa.

Se você opera com volume, vale rodar uma simulação direta. Aplique a taxa de aprovação real do seu painel sobre o volume mensal. Depois compare com 99%, a média publicada pela Appmax. Em um e-commerce com 9.000 pedidos por mês e ticket médio de R$ 550, o salto de 92% para 99% representa cerca de R$ 346 mil por mês em faturamento adicional, conforme a metodologia das apresentações comerciais Appmax. Então você pode configurar o primeiro link de pagamento direto no painel da Appmax. Assim compara a aprovação real com a média da plataforma, com parcelamento em até 21x, antecipação e recuperação via WhatsApp.