Quando você pesquisa as taxas da Appmax, provavelmente está com duas ou três propostas de gateway abertas e olhando para a mesma coluna: a do percentual. Uma cobra um pouco menos que a outra, e a tentação é fechar na mais barata. Faz sentido, porque taxa é custo, e custo todo mundo quer cortar.

Mas existe uma conta que quase nenhuma comparação mostra, e é ela que decide quanto sobra no seu caixa no fim do mês. A taxa que você paga por transação é só metade dela. A outra metade é quantas das suas vendas realmente passam. Este artigo abre as taxas da Appmax por método de pagamento e mostra por que o número que importa não é o MDR isolado, e sim o resultado dos dois lados juntos.

Quanto custa vender com a Appmax: as taxas por método de pagamento

As taxas da Appmax começam por uma ausência: não há mensalidade, taxa de adesão nem fidelidade contratual. Você paga pelo que processa, e nada quando não vende. Essa é a primeira diferença em relação a quem cobra um fixo mensal antes mesmo da primeira venda entrar.

As taxas variam conforme o meio de pagamento que o seu cliente escolhe. Cartão de crédito trabalha com percentual sobre o valor da transação, enquanto Pix e boleto seguem uma lógica própria. A tabela abaixo resume a estrutura vigente.

| Meio de pagamento | Taxa |

|---|---|

| Cartão de crédito (à vista e parcelado) | 3,49% |

| Pix | 0,99% |

| Boleto | R$ 3,49 por boleto compensado |

| Taxa fixa por transação (gateway + antifraude) | R$ 0,99 |

| Recebimento padrão | D+30, sem custo |

| Antecipação para D+1 | +1,49% |

| Saque | R$ 3,67 (grátis acima de R$ 10 mil) |

Cartão, Pix e o prazo de recebimento

No cartão de crédito, a taxa de 3,49% se aplica tanto à venda à vista quanto ao parcelamento, então o percentual não cresce conforme o número de parcelas. O recebimento padrão é em D+30, ou seja, o valor cai na sua conta trinta dias depois da venda aprovada, sem custo extra. Se você precisa do dinheiro antes, a antecipação para D+1 libera o recebível no dia seguinte mediante uma taxa adicional de 1,49%.

No Pix, a cobrança é de 0,99% por pagamento confirmado, sem componente de parcela porque a transação é à vista por natureza. A compensação acontece em segundos, então o dinheiro fica disponível quase na hora. Já o boleto custa um valor fixo de R$ 3,49 por documento compensado, com prazo de compensação de até três dias úteis.

A taxa fixa de R$ 0,99 por transação cobre o processamento do gateway e a análise antifraude, e independe do valor da compra. É o custo de verificar cada tentativa antes de aprovar, e ele entra igual numa venda de R$ 50 ou de R$ 5 mil.

Por que comparar gateways só pelo MDR é a decisão mais cara

Aqui está o ponto que mais pesa no bolso e que mais passa batido. Quando você compara duas plataformas só pela taxa de processamento, está olhando uma variável e ignorando a que move mais dinheiro: a aprovação.

MDR (Merchant Discount Rate) é a taxa que a operadora desconta de cada transação aprovada no cartão. É o pedágio do cartão, dividido entre bandeira, adquirente e emissor, e aparece como um percentual sobre cada venda que passa. O problema é tratar esse percentual como se fosse o custo total da escolha, porque ele só incide sobre cada venda que passa. A venda que o gateway recusa não tem MDR, já que ela simplesmente não acontece.

E é exatamente aí que a conta vira. Uma taxa de processamento menor não serve de nada se uma parte relevante das suas vendas é recusada no caminho. Você economiza centavos no ticket e perde o ticket inteiro.

A conta de receita líquida

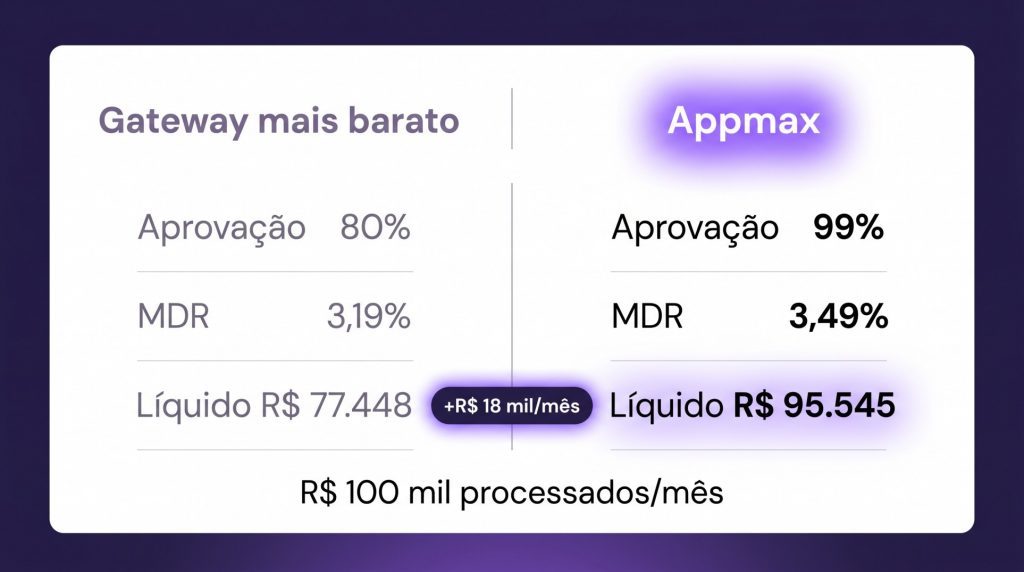

Vamos colocar número. Imagine que você processa R$ 100 mil por mês e está decidindo entre dois caminhos.

No gateway “mais barato”, o MDR é de 3,19% e a aprovação fica em 80%, que é a média de mercado. Das suas tentativas, R$ 80 mil viram venda aprovada. Sobre esse valor incide a taxa, então sobram cerca de R$ 77.448 líquidos.

Na Appmax, o MDR é de 3,49% e a aprovação chega a 99% para 80% dos parceiros. Agora R$ 99 mil viram venda aprovada, e mesmo com a taxa um pouco maior você fica com cerca de R$ 95.545 líquidos.

A diferença é de aproximadamente R$ 18 mil por mês a favor da Appmax, mesmo pagando 0,3 ponto a mais de MDR. No ano, isso passa de R$ 200 mil. A “economia” de 0,3 ponto na taxa custou caro porque veio acompanhada de quinze a dezenove pontos a menos de aprovação.

Esse é o raciocínio por trás de quanto dinheiro você pode estar deixando na mesa com o processador de pagamentos que usa hoje. A taxa baixa é visível na proposta. A perda por reprovação só aparece no fechamento, e é maior.

O que sustenta a aprovação de 99% para 80% dos parceiros

Aprovação alta não é sorte nem promessa de marketing. Ela vem de como o sistema analisa cada transação antes de dar um sim ou um não. Se a aprovação fosse só consequência de “liberar mais”, o chargeback subiria junto, e não é o que acontece: 82% dos parceiros Appmax não registram chargeback nenhum.

O antifraude da Appmax parte de uma triagem invertida. Em vez de começar pela suspeita e recusar no menor sinal de risco, o sistema prioriza a aprovação e analisa cada tentativa em busca de motivos reais para aprovar. Mais de 150 dados do histórico e do comportamento do cliente entram nessa leitura em tempo real, porque um padrão que parece risco num cliente novo pode ser rotina num cliente recorrente.

Triagem invertida, retentativa e segunda análise

Quando a adquirente recusa a primeira tentativa, o sistema não aceita o não como resposta final. A retentativa inteligente reprocessa a transação por caminhos alternativos, já que uma recusa muitas vezes é técnica e não tem nada a ver com fraude ou falta de saldo. Boa parte das vendas que se perderiam num único “negado” volta por aqui.

Para os casos em que a leitura automática fica em cima do muro, entra uma segunda análise que combina inteligência artificial com revisão humana. O objetivo é o mesmo dos dois lados: não barrar venda legítima por falso positivo e não deixar passar a fraude de verdade. É esse conjunto, e não um único filtro, que sustenta os 99% de aprovação para 80% dos parceiros.

A diferença prática para você é direta. Cada compra recusada por engano é um cliente que tentou pagar, não conseguiu, e dificilmente volta. Reduzir o falso positivo na aprovação de pagamentos é o que separa uma operação que cresce de uma que vaza receita sem perceber, e está entre os principais motivos de reprovação que dá para corrigir.

O que entra na conta além das taxas da Appmax

As taxas da Appmax pagam o processamento. Mas parte do retorno vem de recursos que recuperam venda que já estava perdida, e isso não aparece em nenhuma comparação de percentual.

A Recuperação com GenIA atua sobre carrinho abandonado e também sobre compra negada pelo banco, algo que a maioria das soluções de recuperação do mercado não faz. Cerca de trinta minutos após o abandono, a inteligência artificial envia uma mensagem pelo WhatsApp com o checkout já preenchido, adaptando a linguagem ao perfil do cliente. Essa abordagem devolve até 20% das vendas que tinham sido abandonadas.

O mesmo mecanismo trabalha o Pix expirado. Quando o cliente gera o Pix e não conclui, a inteligência artificial dispara um Pix atualizado pelo WhatsApp e ele finaliza em segundos, com uma média de recuperação de 11% nessas tentativas nas operações Appmax. Há ainda a recuperação de chargeback aberto de forma indevida, que entra em contato com o cliente final para resolver a disputa antes que ela vire dedução.

Esses recursos ficam reunidos no CRM da Appmax, que opera carrinho, Pix, upsell e chargeback direto no WhatsApp sem integração adicional. Para a sua conta de receita, eles funcionam como uma terceira coluna ao lado das taxas da Appmax e da aprovação: o que não passou na primeira tentativa, a recuperação ainda traz de volta.

Quando a taxa balcão da Appmax vira taxa negociada

As taxas da Appmax que aparecem na tabela são as condições padrão, válidas para a maior parte das operações. Acima de um certo volume, elas deixam de ser fixas e passam a ser negociadas conforme o perfil do seu negócio.

Se você fatura mais de R$ 100 mil por mês, está em posição de pedir condições personalizadas em vez da taxa de balcão. Antes de abrir essa conversa, vale reunir os números que demonstram a saúde da operação: volume de vendas mensal, ticket médio, taxa atual de aprovação e histórico de chargeback. Quanto mais concreto o dado, melhor a proposta, porque o comercial consegue avaliar o risco real e o potencial de receita recorrente da sua conta.

A lógica é a mesma do artigo inteiro. A taxa não é um número de tabela isolado, e sim parte de uma conta que inclui aprovação, recuperação e o seu volume. Por isso a decisão certa não nasce de comparar percentuais na tela, mas de ver como eles se comportam na sua operação específica. Para isso, fale com um especialista da Appmax e simule a taxa no seu volume real, com dado por método de pagamento e cenário de aprovação antes de migrar.